ESGへの取り組み気候変動への取り組み

気候変動に対する本投資法人の認識

本投資法人では、気候変動ならびに当社事業のレジリエンス向上について次のように認識しています。

「パリ協定」(2015年)、「国連気候変動に関する政府間パネル(以下「IPCC」)1.5℃特別報告書」(2018年)、「IPCC第6次評価報告書」(第一作業部会,2021年)などにおいて示されるように、気候変動の進行は科学的事実です。気候変動の進行は自然環境と社会構造に劇的な変化をもたらし、本投資法人の経営とビジネス全体に重大な影響を与える課題です。

気候変動がもたらすリスク・機会について識別・評価・管理を行い事業のレジリエンスを高めることは、本投資法人の持続可能かつ安定的な収益を長期的に確保するためにも必要不可欠な事項であると認識しています。

TCFD賛同表明及びTCFDコンソーシアムへの参加

NTT都市開発投資顧問株式会社(以下「本資産運用会社」)は、気候関連課題に関する情報開示を推進するため、2022年4月にTCFD(気候関連財務情報開示タスクフォ-ス)へ賛同を表明しました。この賛同と同時に「TCFDコンソーシアム」にも参加しました。日本国内における多くのTCFD賛同企業・団体が参加する同コンソ-シアムでは、気候関連課題に関する情報開示のあり方やその活用の仕方等が議論されています。本資産運用会社では、同コンソ-シアムを通じ、気候関連課題に対する取り組みや関連情報の開示、情報の活用方法等について広く社会に対して提案を行っています。

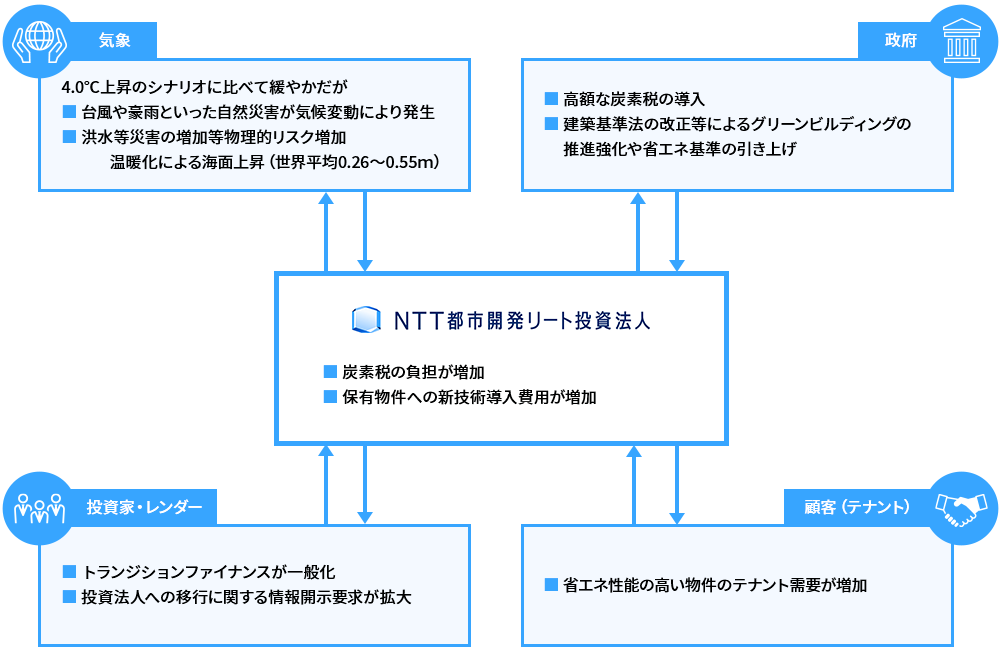

![]()

基本方針・コミットメント

本資産運用会社はパリ協定で定められた国際目標を支持し、気候変動の緩和に貢献するため、温室効果ガス排出の削減に取り組み、2050年度までにネットゼロをめざします。

ガバナンス

本資産運用会社におけるサステナビリティ(気候変動への対応を含みます。)に関する推進体制は、「サステナビリティ推進体制」ページをご参照ください。

戦略

【シナリオ分析】

本投資法人が保有する全物件を対象に複数のシナリオ分析を実施しました。

今後、物件の売買により分析の対象が変動するため、分析結果も変わる可能性があります。

| シナリオ | リスク | 参照した情報源 | シナリオの概要 |

|---|---|---|---|

| 4.0℃ | 移行リスク(注1) | 国際エネルギー機関 (以下「IEA」) STEPS |

現存する政策、もしくは近年表明された計画や合意が行われたシナリオ |

| 物理的リスク(注2) | IPCC 第5次評価報告書 RCP8.5 |

現存する政策に依存し、現状を上回る温暖化対策が取られないシナリオ | |

| 1.5℃ | 移行リスク | IEA NZE2050 | CO₂の排出量を2030年までに約40%減少させ、2050年には正味ゼロを達成したシナリオ |

| 物理的リスク | IPCC 第5次評価報告書 RCP2.6 |

同報告書の中では想定される気温上昇帯が最も低いシナリオ |

| (注1) | 移行リスク :脱炭素社会を実現するための新しい規制、税制、技術等によって生じるリスク |

|---|---|

| (注2) | 物理的リスク:気象の変化等、気候変動そのものによって生じるリスク |

想定される世界観

【4.0℃シナリオ】

法規制の強化が進まず移行リスクは比較的小さく抑えられるものの、世界の脱炭素に向けた取り組みに進展が無かったことから災害が激甚化し、物理的リスクが非常に高くなると想定されるシナリオです。

想定される世界観

【1.5℃シナリオ】

脱炭素社会を実現するための厳しい規制及び税制等が実施されることで、温室効果ガスの排出量が削減傾向となることを前提としており、 4.0℃シナリオに比べて物理的リスクは低く、移行リスクは高いシナリオです。

【リスクと機会の特定及び対応策】

本投資法人は、リスクと機会の特定を行い、シナリオを特定し、事業インパクトを評価しました。財務的影響については、前述の各シナリオを参照しながら定性的に評価を行いました。

【リスク】

| 分類 | 想定される事象 | 本投資法人への 財務的影響 |

4.0℃ シナリオ |

1.5℃ シナリオ |

リスク管理、対応策、取り組み | ||

|---|---|---|---|---|---|---|---|

| 財務的影響 | 財務的影響 | ||||||

| 中期 | 長期 | 中期 | 長期 | ||||

| 移行リスク | |||||||

| 政策 法規制 |

炭素税の導入によるGHG排出に対する課税の強化 | 物件のGHG排出量に対する税負担の増加 | 小 | 小 | 大 | 大 |

|

| 既存不動産における省エネ基準の強化 | 対応のための改修費用の負担増 (罰金の可能性もあり) |

小 | 小 | 中 | 大 | ||

| 技術 | 再エネ・省エネ技術の進化・普及 | 設備の陳腐化を防ぐための新技術の導入費用増加 | 小 | 小 | 中 | 大 |

|

| 創エネの普及 | 創エネ施設費用の加算によるエネルギー費用の上昇 | 小 | 小 | 大 | 大 | ||

| 市場 | 不動産鑑定への環境パフォーマンス等の基準の導入 | ファンドのNAV(Net Asset Value)の低下 | 小 | 小 | 小 | 小 |

|

| 気候変動に対応していない市場参加者の調達条件悪化 | 資金調達コストの上昇 | 小 | 小 | 中 | 大 | ||

| 水光熱費(外部調達の再エネ含む)の上昇 | 事業経費の増加 | 小 | 小 | 大 | 大 | ||

| テナントの需要変化 | 新規テナント獲得の難航、リテンション低下 | 小 | 小 | 中 | 大 | ||

| 評判 | 気候変動への対応の遅れによるブランド価値の低下 | ブランド力の低下による賃料プレミアムの減少 | 小 | 小 | 中 | 中 | |

| 物理的リスク | |||||||

| 急性 | 台風の風水害による物件の損傷 | 修繕費・保険料の増加 | 中 | 大 | 小 | 中 |

|

| 集中的豪雨による内水氾濫や近傍河川の氾濫等による浸水 | 上記に加え、稼働率の低下 | 中 | 大 | 小 | 中 | ||

| 慢性 | 海面上昇による浸水被害 | 大規模改修(嵩上げ)費用の発生 | 中 | 大 | 小 | 中 |

|

| 猛暑日や極寒日など極端気候の増加による空調需要の増加 | 空調の運転・メンテナンス・修繕費用の増加 | 中 | 大 | 小 | 中 | ||

【機会】

| 分類 | 想定される事象 | 本投資法人への 財務的影響 |

4.0℃ シナリオ |

1.5℃ シナリオ |

リスク管理、対応策、取り組み | ||

| 財務的影響 | 財務的影響 | ||||||

| 中期 | 長期 | 中期 | 長期 | ||||

| 機会 | |||||||

| 政策 法規制 |

敷地内再エネの導入 | 外部調達する光熱費の削減 | 小 | 小 | 中 | 大 |

|

| 節水機器の導入 高効率のエネルギー機器の導入 |

水ストレスへのレジリエンス向上 | 小 | 小 | 中 | 中 | ||

| 技術 | 低排出な設備・サービスの提供によるテナント・利用者への訴求 | テナント誘致・稼働確保 | 小 | 小 | 中 | 中 | |

| テナントの嗜好の変化に合わせた賃貸物件の供給 新規顧客層の開拓 |

稼働確保改善による収入増加 | 小 | 小 | 中 | 大 | ||

| 市場 | 新規投融資層の開拓 | グリーンファイナンスによる資金調達量の増加、調達コストの低下 | 小 | 小 | 中 | 大 | |

| ポートフォリオの物理的なレジリエンス上昇 | 安全で安心な建物として需要増加 | 中 | 大 | 小 | 中 | ||

リスク管理

本資産運用会社は、本投資法人の気候関連リスクを以下のように管理しています。

【組織体制】

本資産運用会社が気候変動関連のリスクを管理する組織体制については「サステナビリティ推進体制」をご覧ください。

【管理プロセス】

- 気候関連課題に係る最高責任者は、サステナビリティ推進委員会で審議された、事業・財務計画上重要な優先順位の高い気候関連のリスク及び機会について、任命された関係各部署の担当者へ、その対策案の策定を指示する。

- 関係各部署の担当者が策定する対策案は、その内容に応じて、サステナビリティ推進委員会において審議の上、実行されるものとする。

- 気候関連課題に係る最高責任者は、事業・財務計画上重要な気候関連リスクを既存の全社リスク管理プログラムにおいても考慮するよう指示し、リスク識別・評価・管理プロセスの統合を図る。

指標と目標

本投資法人は、環境課題への対応をモニタリングするために以下の主要指標(KPI)を設定しています。

- 2030年度までに温室効果ガス(CO₂)排出量(スコープ1,2/原単位)42%削減(2020年度基準)

- 2050年度までに温室効果ガス(CO₂)排出ネットゼロ(スコープ1,2,3/総量)